《私募投资基金合同指引3号(合伙协议必备条款指引)》

《私募投资基金合同指引3号(合伙协议必备条款指引)》

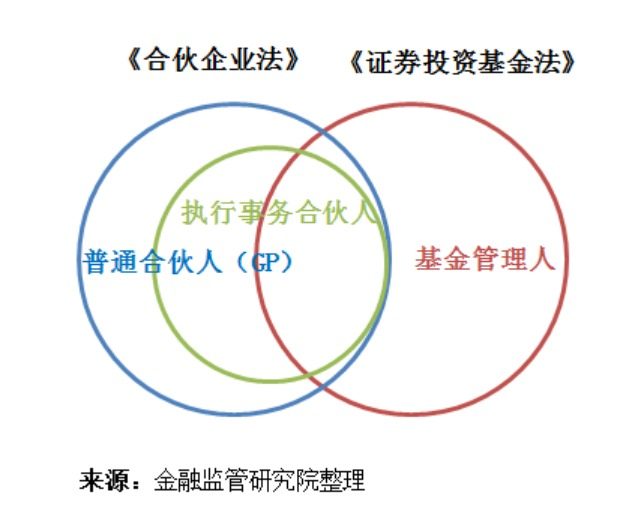

《私募投资基金合同指引3号(合伙协议必备条款指引)》中规定,“合伙型基金的管理人可以是合伙企业执行事务合伙人,也可以委托给其他私募基金管理机构”。此种模式下,GP不担任基金管理人,而委托给外部持牌私募管理人进行管理。

二、“双GP”模式备案时的关注要点

由于“双GP”模式私募基金的产生背景与架构模式的特殊性,中基协对于其备案尤其关注。从中基协自律规则和反馈口径来看,“双GP”模式在备案过程中需要重点关注三类问题:架构合理性与权责分工问题、费用分配问题及身份问题。

(一)架构合理性与权责分工问题

1.GP之间关于管理职责划分的问题

“双GP”模式备案需要解决的核心问题,也是中基协关注的核心问题,实质是双GP职责和权限如何合理划分的问题企业风水顾问费用,即是否存在变相占用通道及变相从事双管理人架构。

在“双GP”模式中,因各方之间的关系错综复杂,不仅可能涉及身份的区别或竞合,亦涉及各方利益的安排,因此如何清晰地界定各方之间的权利义务及其职责边界,尤其是执行事务合伙人之间,以及执行事务合伙人与基金管理人之间有关合伙事务执行与基金管理职责的划分,显得尤为重要。

在划分各自的管理职责时,需特别注意:

(1)基金管理人应当尽到管理人自身的职责。根据私募基金管理人内部控制的全面性原则,管理人内部控制应当涵盖资金募集、投资研究、投资运作、运营保障和信息披露等主要环节。

根据《私募投资基金募集行为管理办法》、《私募投资基金信息披露管理办法》等规定,私募基金管理人的职责应当包括:

依法募集资金,办理基金备案手续;

负责基金投资(包括投前尽调、投资决策、投资运营、投后管理、投资退出等);

按照基金合同的约定确定基金收益分配方案,向投资者分配收益;

保存基金业务相关的报告、记录、财务报表等资料;

向投资者进行信息披露;

证券监督管理机构规定和基金合同约定的其他职责。

在“双GP”模式中,非管理人GP即使具备私募基金管理人资质,也不能约定其负责上述基金管理事务。

(2)在管理人职责之外,非管理人GP可以基金执行事务合伙人或者财务/投资顾问的身份,负责基金日常行政事务或提供财务/投资顾问。合伙协议可以在法律法规以及中基协自律规则明确规定的管理人职责外,根据非管理人GP所担任角色设置其负责的职责部分。

例如,执行事务合伙人可行使如下权利:

采取为维持合伙企业合法存续、维护或争取合伙企业合法权益及以合伙企业身份开展经营活动所必需的行动,如为合伙企业寻找办公场地、签订租赁合同、招聘行政、保洁人员等;

聘用专业中介及顾问机构对合伙企业提供服务;

负责合伙企业在行政管理部门的审批登记及涉税事项等。

财务/投资顾问可以为合伙企业提供的财务/投资顾问服务,协助管理人完成基金的投资事务:

协助寻求、开发有投资价值的潜在投资项目;

提供投资架构安排的建议;

协助进行投资条款的谈判及完成投资;

提供有关投资退出及资产处置的建议等。

(3)基于可操作性以及权责界定清晰的需要,不管是内部受托管理,还是外部受托管理,均应在合伙协议或委托管理协议中,明确界定具体权责。这样也能让审核老师更加清晰的了解到两个GP之间的职责分工,打消对于“借通道”的疑虑。

2.非管理人GP委派投资决策委员会委员问题

合伙型私募基金设立投资决策委员会是业内非常普遍的做法。据中基协的咨询答复企业风水顾问费用,中基协并未对投决会的委员身份有明确的规定和限制,当LP强势时,其也会委派投委会成员,并通过享有和行使一票否决权,从而对基金投资风险进行把控。

但是,中基协在2022年4月发布的《关于发布私募基金备案案例公示的通知》中,通告了不予通过私募基金管理人登记备案的案例,其中有个案例是管理人GP将投决会委员的委任权、投决会议事规则制定权、投资项目筛选权等本应当由管理人负责的事务均让给非管理人GP,从而被中基协认定为“借通道”行为。

我们理解,非管理人GP可以委派投决会成员,但不能通过协议安排实际掌握基金投资决策权,不能占多数席位,且不建议享有一票否决权。

(二)费用分配问题

1.非管理人GP的费用安排

首先,管理费只能由管理人收取,非管理人GP不得收取管理费。中基协在2022年6月最新公布的《私募股权、创业投资基金备案关注要点》中也再次强调《私募投资基金合同指引3号(合伙协议必备条款指引)》,合伙协议中不得约定非管理人GP收取或变相收取管理费。

其次,非管理人GP以基金的执行事务合伙人或财务/投资顾问的角色,承担部分基金日常行政或财务/投资顾问职责的,可收取相应的执行合伙事务报酬,或就其承担的财务/投资顾问职责收取顾问费。

另外,根据中基协的反馈情况,部分审核老师认为按年收取固定比例的执行合伙事务报酬(例如1%/年),属于变相收取管理费的行为。所以,建议非管理人GP的费用,应当“按劳分配”,按照其所负责的具体职责、工作量多少、难易程度、业绩情况等因素协商确定,且通常不应高于管理费标准。

2.非管理人GP能否参与超额收益分配

私募基金通常将超额收益部分的一定比例(通常为20%)作为业绩报酬支付给基金管理人,而剩余部分则通常由全体合伙人按照实缴出资比例进行分配。现行有效的法律法规及中基协自律规则中,并未明文禁止非持牌GP参与超额收益的分配,实践当中存在非持牌GP参与超额收益的分配的私募基金,存在一定的操作空间。

对于管理人GP和非管理人GP的分配比例也无强制性要求,最终取决于各GP博弈的成果。但需要注意的是,非管理人GP的分配比例不建议和管理人GP相等或更高,否则《私募投资基金合同指引3号(合伙协议必备条款指引)》,此种对超额收益分配的不平衡安排很有可能会引起中基协的注意企业风水顾问费用,并结合合伙协议的整体情况判断基金是否存在“借通道”的情况。因此,在合伙协议关于超额收益分配的条款设置上要尽量避免出现可能被认定为“借通道”的安排。

(三)身份问题

1.非管理人GP必须是合格投资者

对于管理人GP而言,其根据《私募投资基金监督管理暂行办法》,可以直接被视为合格的机构投资者。对于非管理人GP,即使该GP也具有私募基金管理人资质,由于其并不属于《私募投资基金监督管理暂行办法》规定的“投资于所管理私募基金的私募基金管理人”,也不属于“视为合格投资者”的其他法定情形,因此该GP应满足以下合格投资者要求:

(1)净资产不低于人民币1000万元的单位;金融资产不低于300万元或最近三年个人年均收入不低于50万元的个人;

(2)认缴及首次实缴的有限合伙基金份额在人民币100万元以上。

此外,如果非管理人GP为有限合伙企业,则需要进行穿透核查,即不仅需要非管理人GP本身符合合格投资者条件,该有限合伙企业(即非管理人GP)的合伙人也应满足合格投资者的条件。

2.委托管理模式下外部基金管理人与GP应当具有关联关系

委托管理即GP与管理人分离的合伙型基金,应当证明基金管理人与普通合伙人之间的关联关系。

如符合《企业会计准则第36号——关联方披露》第3条规定的一方控制、共同控制另一方或对另一方施加重大影响,以及两方或两方以上受同一方控制、共同控制或重大影响的,则构成关联方;同时,如普通合伙人系由基金管理人高管团队及其他关键岗位人员出资情形的,同样可以认定存在关联关系。

相关文章